Quali altre imposte sono dovute in relazione alla dichiarazione di successione?

Se nell’asse ereditario sono compresi terreni o fabbricati, in relazione agli immobili e ai diritti reali immobiliari indicati nella dichiarazione di successione occorre pagare l’imposta ipotecaria, l’imposta catastale, l’imposta di bollo, la tassa ipotecaria ed i tributi speciali dovuti per le formalità pubblicitarie.

Tali imposte sono dovute anche qualora l’erede, il chiamato all’eredità o il legatario non sia tenuto al pagamento dell’imposta di successione in quanto rientrante nella soglia di esenzione (c.d. franchigia). Esse devono essere calcolate e versate entro il termine previsto per la presentazione della dichiarazione di successione ( c.d. pagamento in “autoliquidazione”).

In caso di presentazione tardiva della dichiarazione di successione, ossia oltre il termine annuale dalla data di apertura della successione, il versamento delle stesse potrà avvenire accedendo al c.d. ravvedimento operoso ai sensi dell’articolo 13 del D.Lgs. n. 472/1997 (sempre che sussistano i presupposti previsti dalla legge). In caso contrario l’obbligato sarà tenuto al pagamento di una sanzione pari al 30% dell’imposta dovuta oltre agli interessi legali.

Le imposte ipotecarie e catastali, salvo eccezioni, sono dovute in misura proporzionale al valore dell’immobile o dei diritti reali sugli stessi.

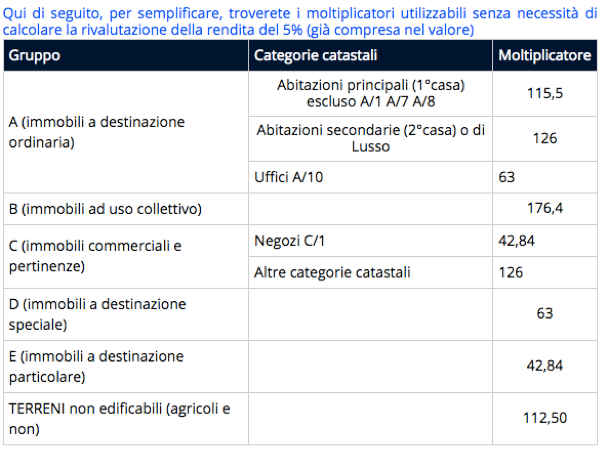

In generale per i fabbricati e i terreni non edificabili è possibile indicare il valore catastale, inferiore a quello di mercato. Il valore catastale si ottiene moltiplicando la rendita catastale dell’immobile, rivalutata del 5%, per un determinato coefficiente previsto dalla legge e variabile in base alla categoria catastale dello stesso immobile.

L’imposta ipotecaria è dovuta in misura pari al 2% del valore mentre quella catastale è dovuta in misura pari all’1% di detto valore. L’imposta di bollo è dovuta nella misura di Euro 85,00 in relazione agli immobili compresi nella medesima Conservatoria-Agenzia del Territorio.

La tassa ipotecaria è dovuta nella misura di Euro 90,00 per ciascuna Conservatoria-Agenzia del Territorio nella quale sono presenti gli immobili oggetto di successione (Euro 35 per la trascrizione ed Euro 55 per la voltura catastale).

Nel caso in cui uno o più eredi o legatari siano in possesso dei requisiti per richiedere le agevolazioni “prima casa” (si veda sotto) per uno o più immobili (e loro pertinenze) presenti nell’asse ereditario, in relazione a questi ultimi saranno dovute le imposte ipotecarie e catastali nella misura fissa pari ad Euro 200,00 ciascuna.

N.B.: ciascun soggetto può richiedere l’agevolazione “prima casa” in relazione ad un solo immobile abitativo.

Richiedi subito la