Cos’è e quando è dovuta l’imposta di successione?

L’imposta di successione è l’imposta dovuta dagli eredi, chiamati all’eredità o legatari in relazione:

Ai trasferimenti di beni e diritti per causa di morte, compresa la costituzione di diritti reali di godimento (es. usufrutto), la rinuncia a diritti reali o di credito effettuata in favore di un soggetto determinato e la costituzione a titolo gratuito di rendite o pensioni a vantaggio di una persona determinata;

Ai casi di immissione nel possesso dei beni dell’assente e di dichiarazione di morte presunta;

A tutti i beni e diritti trasferiti, anche se esistenti all’estero, nel caso in cui, alla data di apertura della successione, la persona deceduta era residente in Italia.

In caso contrario (ossia in cui il defunto era residente all’estero), l’imposta è dovuta limitatamente ai beni e diritti esistenti in Italia.

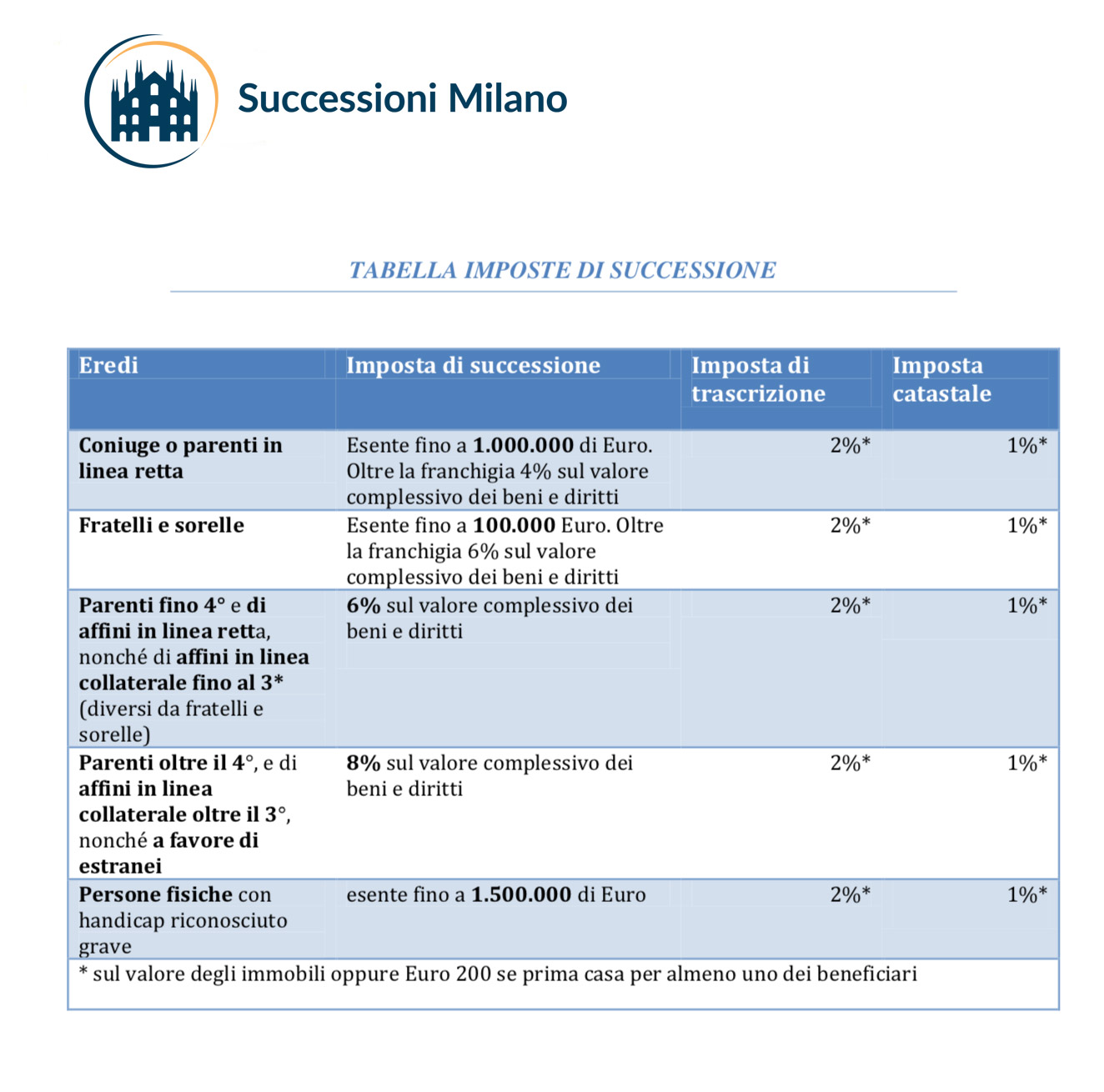

L’aliquota dell’imposta di successione varia a seconda del grado di parentela, più o meno stretto, che lega l’erede, il chiamato all’eredità o il legatario al defunto. Tale aliquota è maggiore quando il legame di parentela tra il defunto e il beneficiario è debole o assente, mentre è inferiore quando tale legame è più stretto.

L’imposta di successione non è dovuta qualora l’eredità sia devoluta a:

Coniuge e/o parenti in linea retta del defunto e l’attivo ereditario – al netto delle eventuali passività deducibili – non superi la soglia (c.d. franchigia) di Euro 1.000.000,00 (un milione) per ciascun beneficiario;

Fratelli o sorelle del defunto e l’attivo ereditario – al netto delle eventuali passività deducibili – non superi la soglia (c.d. franchigia) di Euro 100.000,00 (centomila) per ciascun beneficiario;

L’imposta di successione viene liquidata dall’ufficio dell’Agenzia delle Entrate competente in base ai dati indicati nella dichiarazione di successione tenendo conto anche delle eventuali agevolazioni previste dalla legge.

Il pagamento dell’imposta di successione deve essere effettuato entro 60 giorni dalla notifica dell’avviso di liquidazione effettuata nei confronti dell’obbligato. Una volta scaduto tale termine senza che sia stato effettuato il pagamento saranno dovuti, oltre alle sanzioni, anche gli interessi di mora determinati in base al tasso legale.

Qui sotto trovi una tabella repilogativa delle imposte dovute in caso di successione.

Richiedi subito la